怎样解救破钞?

中信建投以为,影响破钞走向的核心是可独揽收入和资产效应。好意思日训戒标明,破钞复苏在于居民工资性收入和财产性收入能否企稳,举例日本2020年因收入与资产价钱回升破钞显耀反弹。短期破钞或仍受制约,一方面办事和管事收入增长动能或放缓,另一方面负资产效应足够扫尾前破钞意愿较难提振。中期看,潜入阅兵多渠谈进步居民收入、完善二次分派,破钞后劲将渐渐开释,但仍是渐进经由。

核心不雅点

一面是茅台为代表的传统破钞赓续低迷;一面是新破钞一再改进高。一面是等不来的破钞大刺激,另一面是悄然酝酿的生养新补贴。咱们奈何认看穿钞战略及将来中国破钞趋势?

咱们领先留心到日好意思训戒反复论证小数,破钞刺激的要道不在于力度大小,破钞刺激战略是否有用,要道看居民工资和财产收入、资产能否同步企稳。

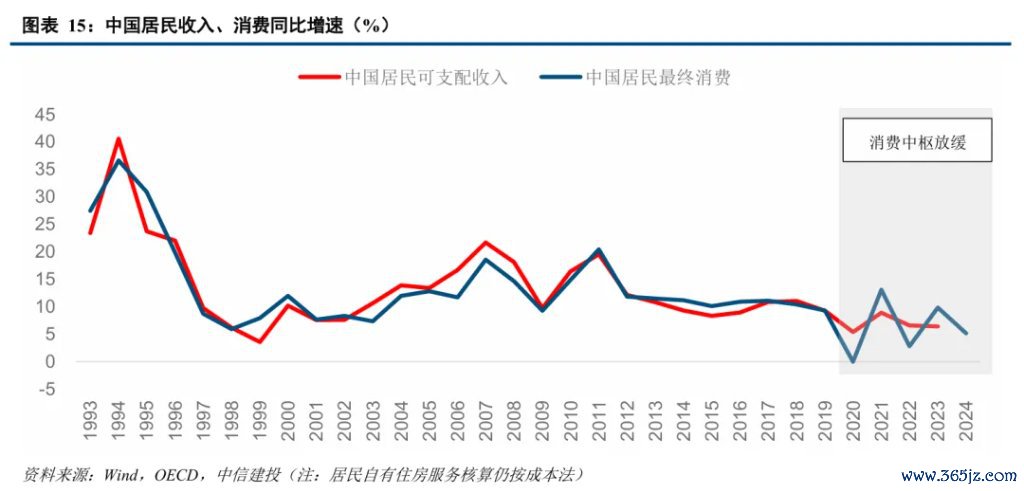

再看中国比年居民破钞真相,收入增速下台阶,地产主导的资产仍濒临缩水。期待依赖收入预期和资产效应的传统破钞反弹,市集仍需保持耐烦。

而与传统破钞依赖经济周期和收入不同,新破钞固然总量限度难以与传统破钞比较较,但新破钞多与新业态、新需求等破钞新趋势连络,新破钞值得更多挖掘空间。

纲领

本年以来,中好意思关税博弈反复,战略窗口技能抢出运热热闹闹。但抢出口改革的是外需的时辰散播,前期的强势和韧性意味着后期动能或濒临不足,下半年破钞或愈加要道。

破钞究竟由什么决定?惯例的破钞刺激战略能否鼓动破钞赓续改善?这是本篇文章要解答的主要问题,将这些问题厘清后,对将来破钞情势的判断就会更有把合手。

一、真是决定破钞趋势的两大身分

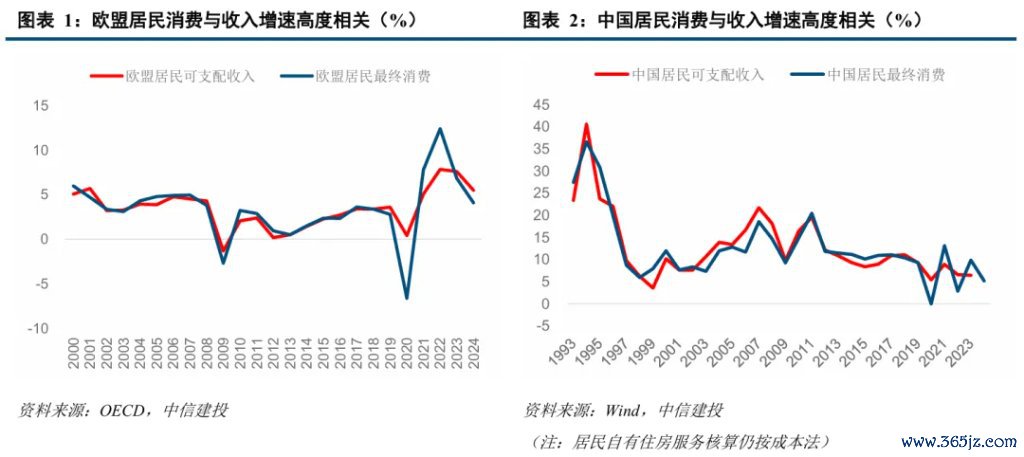

(一)不管从表面或实践数据来看,影响破钞走向的核心是可独揽收入。

居民的可独揽收入的一部分用于破钞,剩余则为储蓄,这是数学恒等式,表示破钞只可起头于收入(管事收入+财产收入+转机收入)。从实践数据看,主要国度居民破钞的增速同居民可独揽收入增速的走势险些一致,这提供了训戒佐证。

(二)影响破钞的另一进击变量是资产效应。

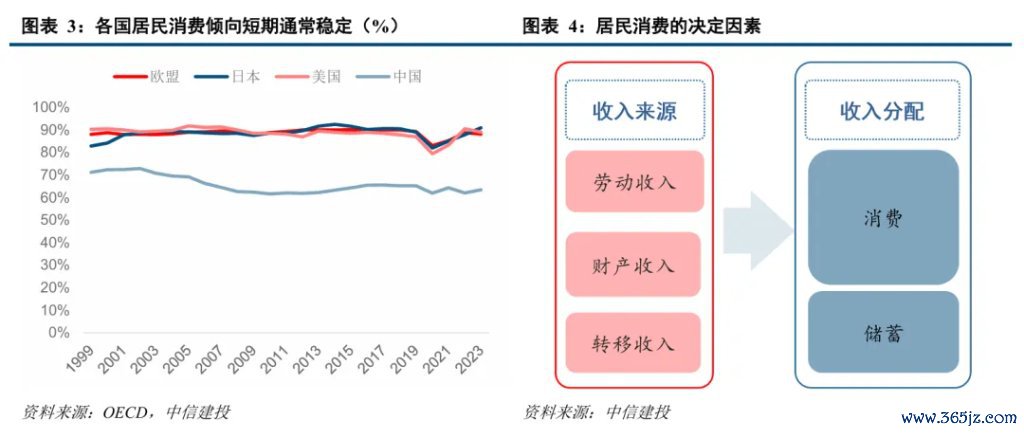

居民具体破钞若干除了受收入影响除外,在既有收入中自得拿出若干进行破钞也非常要道,即破钞倾向。不外在莫得其他进击宏不雅事件的扰动下,破钞倾向时常变化较小,其波动率远低于收入。

破钞倾向主要由资产效应主导。居民存量资产价值大幅下降,会昭着影响破钞意愿,进而主动裁减破钞倾向。此外如办事收入预期恶化等身分也会施加不利影响。

二、好意思日破钞刺激训戒给出超直观反映

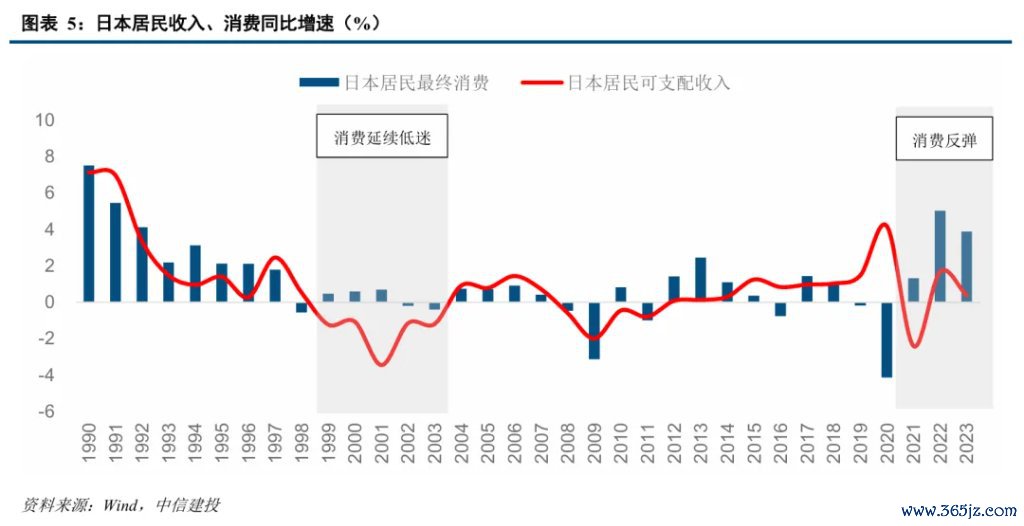

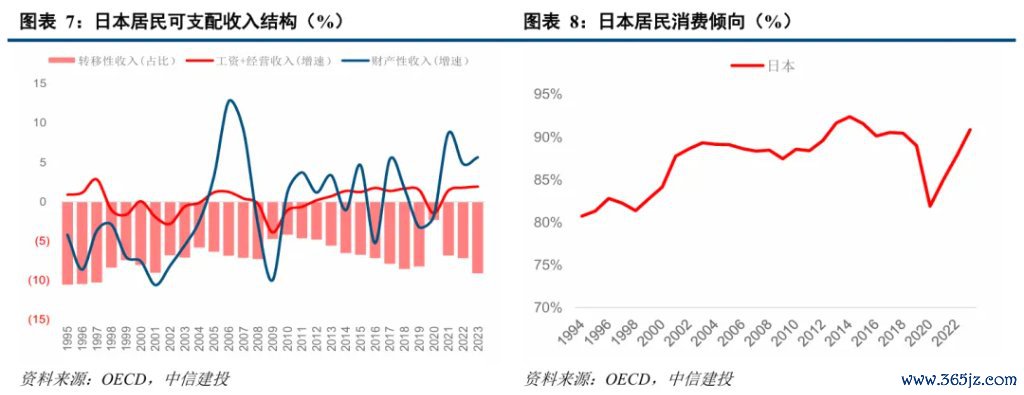

(一)日本两轮破钞刺激战略成果不同。

自1998年日本私东谈主破钞同比转负后,往届内阁均出台连络战略刺激破钞,但总体成果相对有限。主如若这一阶段日本居民管事收入转负,财产性收入在股市、楼市价钱赓续下滑带动下降幅扩大,两类收入赓续恶化,直至2005年才双双转正。尽管政府加大转机支付力度,但这一时期居民总体收入仍赓续萎缩,破钞当然难有起色。

2020年疫情日本私东谈主破钞同比转负后,系列战略获取较好成效。私东谈主破钞核心举座高于疫情前。主因日本居民管事收入履历片时下降后飞快确立致使高于疫情之前,财产性收入在股市、楼市价钱赓续高潮带动下昭着改善。居民可独揽收入赓续改善,存量资产不休升值,破钞才略和破钞意愿当然赓续确立,带动破钞昭着回暖。

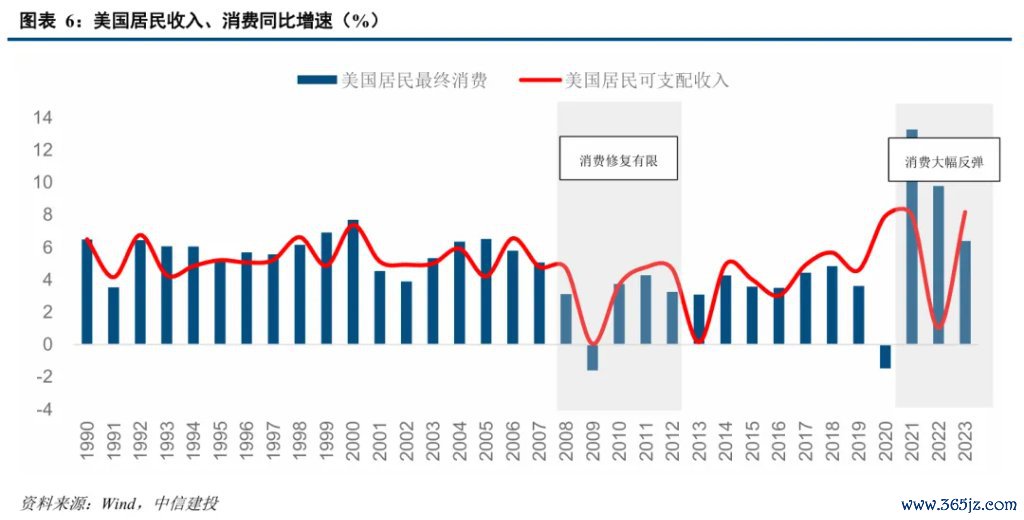

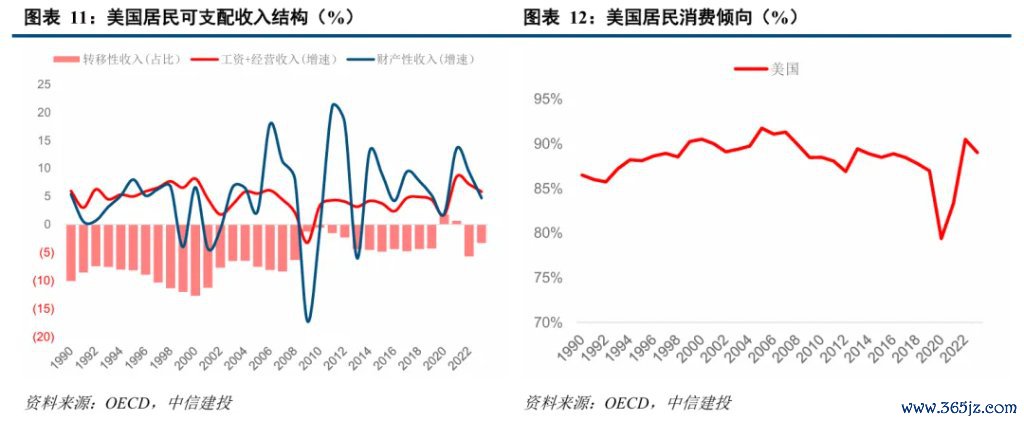

(二)好意思国两轮破钞刺激战略亦有交流剖判和论断。

2008年金融危境后刺激战略纵脱改善居民收入,破钞确立有限,核心仍低于危境前。新冠疫情技能刺激战略改善居民收入和资产价钱,私东谈主破钞破钞核心大幅高于疫情前。

三、比年中国居民破钞及战略成果再评估

(一)疫后居民可独揽收入增速和资产价值一直未还原至疫前。

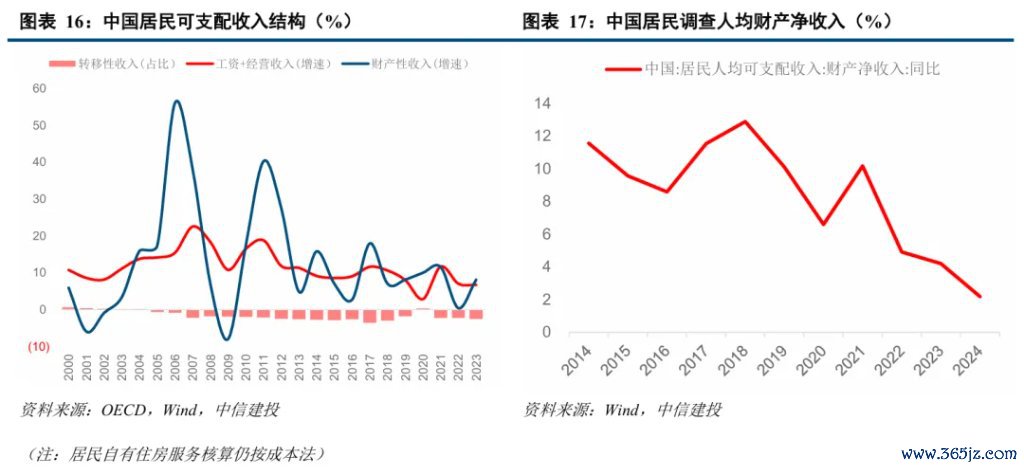

疫后各年居民可独揽收入增速赓续低于疫前水平。从宏不雅资金流量表核算数据看,管事收入2022、2023年增速不休放缓,财产性收入主要在2022年增速大幅回落。而居民拜谒口径数据则表示家庭财产净收入2022岁首始赓续显耀回落。

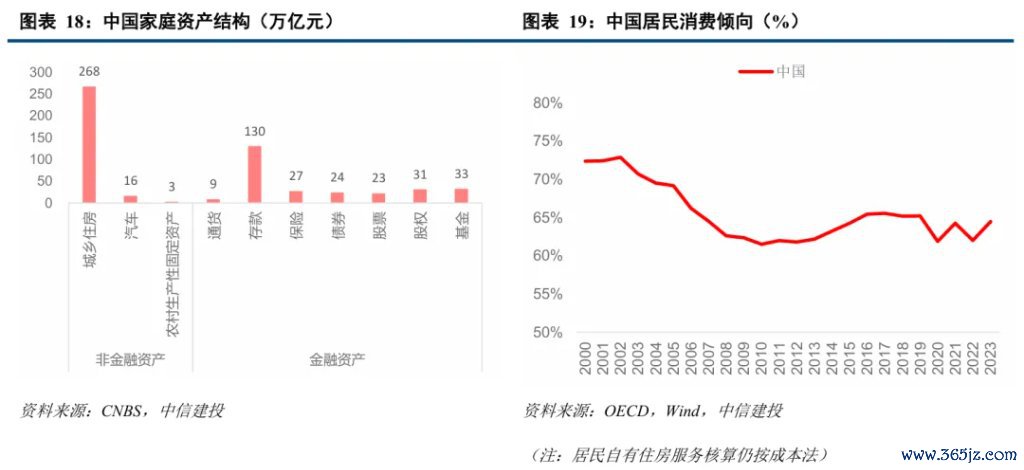

负资产效应影响居民破钞意愿。家庭持有的268万亿楼市资产、56万亿股市资产价钱调整,是牵累破钞意愿的主导身分。此外疫情屡次冲击办事,以及房地产产业链赓续减轻,居民办事和收入预期偏弱,破钞也偏向严慎。

相应的,疫后破钞增速也呈现轰动偏弱态势,平滑低基数扰动后看,破钞增速核心举座放缓。

(二)中国既有破钞提振战略:方针正确,不应过度纠结力度

2024年8月,国度首次挑升以国债资金筹集1500亿补贴破钞。2025年,破钞补贴资金翻倍至3000亿。

政府管事讲述将“扩大国内需求”列为首要任务,《提振破钞专项行径决议》进一步推出30项具体举措。战略力度究竟怎样不应过度纠结,毕竟战略初始爱重破钞已是紧要转向,走上正确方针。

四、传统破钞膨胀仍需耐烦,挖掘作念多新破钞

(一)短期传统破钞或仍受制于收入和资产制约

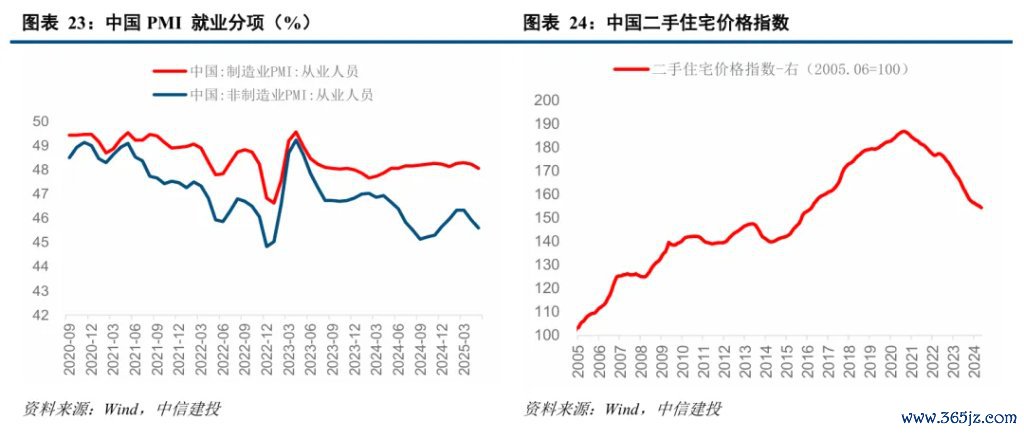

办事和管事收入增长动能或放缓。一是在历经上年四季度和本年一季度的抢出口后,全年出口散播前置,下半年出口增长或不足上半年水平。二是房地产投本钱年以来跌幅逐月扩大,房地产价钱也仍处于回落通谈中,下半年可能仍不乐不雅。出口和地产动能转弱下,居民办事和管事收入仍濒临压力。

负资产效应足够扫尾前破钞意愿较难提振。从70大中城市二手住宅价钱指数看,自2021年9月环比转负以来,仅2023年2月和3月出现过转正迹象,其余42个月环比均为负值,地产价钱企稳仍需时辰,相应地居民破钞意愿短期或难见改不雅。

中期看,潜入阅兵多渠谈进步居民收入、完善二次分派,破钞后劲将渐渐开释,但仍是渐进经由。

(二)积极挖掘有破圈可能性的新破钞投资机遇

新破钞不幼稚于某个行业,即包括传统破钞内容的改进口头,也涵盖科技跳动、模式改进等带来的全新破钞内容。破钞群体愈加年青化,以90后、Z世代为代表,追求破钞经由中的心计价值,包括悦己、养息、猎奇、体验、陪同、酬酢等,而非单纯实用主义。

新破钞是结构性景气的赛谈,成长性与抗周期属性强,从国际训戒来看骨子上是逆周期性质的,在经济下行期稀缺性隆起。面前除已火热出圈的品类除外,可按照产物力、品牌力、改进力、心计价值等新破钞的特色,积极挖掘有破圈可能性的新破钞投资机遇。

正文

本年以来,中好意思关税博弈反复,战略窗口技能抢出运热热闹闹。

外洋不细目性之下,市集暖热内需走向,尤其是破钞的将来旅途。因为近期无论宏不雅照旧本钱市集,破钞的趋势初始展现出新迹象——占比不高的新破钞显耀高于周期性较强的传统破钞。

面抵破钞的趋势,市集也暖热一个话题,传统破钞何时迎来反弹,战略在传统破钞边界中好像提供哪些有用治安?换言之,破钞战略该怎样刺激才有用?

本文复盘国际上的破钞刺激战略训戒,以期回应一个问题:传统破钞的增长动能是什么,中国将来传统破钞出路怎样?

1 真是决定破钞趋势的两大身分

(一)影响破钞走向的核心是可独揽收入

不管从表面或实践数据来看,影响破钞走向的核心是可独揽收入。

从表面上说,居民的破钞足够来自可独揽收入的哄骗。在国民经济统计中,居民的可独揽收入一部分用于破钞,剩余的部分则为储蓄,这是数学恒等式。

从实践数据看,主要国度居民破钞的增速同居民可独揽收入增速的走势险些一致,不管是大的运行趋势,或者小的阶段性波动,这提供了训戒佐证。

居民可独揽收入由管事收入(工资+计算收入)、财产收入和转机收入三部分组成。任何一项收入的昭着变化最终均会影响到破钞。

(二)影响破钞的另独处分是资产效应

居民具体破钞若干除了受收入影响除外,在既有收入中自得拿出若干进行破钞也非常要道,即破钞倾向。不外在莫得其他进击宏不雅事件的扰动下,居民破钞倾向时常变化较小,其波动率远低于收入。

破钞倾向主要由资产效应主导。居民存量资产价值大幅下降,则会昭着影响破钞意愿,进而主动裁减破钞倾向。此外如收入预期恶化等身分也会施加影响。

2 好意思日破钞刺激训戒给出超直观反映

咱们转头了好意思国、日本历史上的破钞刺激战略,发现破钞能否昭着改善的核心在于居民可独揽收入。

在办事、股市楼市资产价钱趋弱布景下,单纯依靠财政战略补贴难以足够扭转居民收入,也难以提振居民破钞倾向。这些训戒告诉咱们,不推敲收入赓续性以及资产效应改善,仅依赖单一的破钞刺激战略或成效甚微。

(一)日本两轮破钞刺激战略成果不同

其一,2000年前后刺激战略未改善居民收入,破钞延续低迷,核机杼减。

自1998年日本私东谈主破钞同比转负后,往届内阁均出台连络战略刺激破钞。早期的桥本、小渊内阁进行了4万亿的个税减免(占GDP的0.75%),并披发过7000亿破钞券(占GDP的0.13%),以及促进办事连络战略,后期的森喜朗、小泉内阁受财政抑制,未再履行减税和破钞券战略,促进办事的资金复旧限度也有所裁减,但进行过节日法修改以创造破钞条件。

总体成果相对有限。私东谈主破钞在1999-2001年虽有所回暖,但一方面存在前期低基数效应,另一方面运行核心仍显耀低于1997年之前。

其二,新冠疫情技能刺激战略改善居民收入和资产价钱,破钞完竣反弹,核心抬升。

2020年新冠疫情日本私东谈主破钞同比转负后,出台了全民现款补贴、定向补贴、稳企业稳办事等系列举措。如非凡14万亿日元(占GDP2.5%)现款补贴,1.7万亿日元“Go To Campaign”概括补贴战略定向复旧旅行、餐饮、住宿等破钞行业确立,给企业无息贷款、稳岗扶持等,以及场合政府各种特色补贴。

战略获取较好成效。私东谈主破钞破钞核心举座高于疫情前,2022-2023年两年均保持了较好的破钞开销力度。

(二)好意思国两轮破钞刺激战略成果不同

其一,2008年金融危境后刺激战略纵脱改善居民收入,破钞确立有限,核心仍低于危境前。

金融危境爆发后,好意思国政府先后出台了“经济刺激法案”、“好意思国振兴和再投资法案”等刺激治安。2008年小布什政府实施了1680亿好意思元的财政刺激治安,2009年2月奥巴马政府又推出7870亿好意思元的复苏法案,均包括家庭税收减免、悠闲扶持、促进投资等,2月还推出了2750亿好意思元的《业主职守才略和结识计算》,7-8月实行了30亿好意思元的旧车换新车的补贴当作。

战略成果有限。私东谈主破钞2008、2009年赓续下滑并转负,2010岁首始确立但运行核心仍显耀低于2007年之前。

其二,新冠疫情技能刺激战略改善居民收入和资产价钱,破钞完竣反弹,核心高于疫情前。

2020年新冠疫情好意思国私东谈主破钞同比转负后,出台了系列大限度刺激战略。特朗普和拜登两届政府推出多轮经济救助决议,共计6万亿好意思元,其中对居民部门径直现款补贴就高达8700亿好意思元,此外还有悠闲救助、税收减免、稳企业稳办事、促进投资等各种战略。

战略成效昭着。私东谈主破钞破钞核心大幅高于疫情前,2021-2023年三年均保持较强破钞开销力度。

(三)破钞刺激成果各异不在于战略力度

日本历史上两次刺激战略成果存在昭着各异,主因两个时期居民部门收入截然有异。

1998年后,日本居民管事收入转负,财产性收入在股市、楼市价钱赓续下滑带动下降幅扩大,两类收入赓续恶化,直至2005年才双双转正。

尽管政府每年平均提供了约占居民可独揽收入3%附近的转机支付,但这一时期居民部门总体收入仍赓续萎缩,破钞当然难有起色。

2020年新冠疫情后,日本居民管事收入履历片时下降后飞快确立,增速渐渐高于疫情之前,财产性收入在股市、楼市价钱赓续高潮带动下昭着改善。

加之2020-2022年每年平均提供了约占居民可独揽收入2.8%附近的转机支付。居民可独揽收入赓续改善,存量资产不休升值,破钞才略和破钞倾向也赓续确立,带动破钞昭着回暖。

对比日本两段时辰的财政刺激,不错说1998年财政对居民的转机支付力度强于疫情技能,但破钞刺激成果反而疫情那段时辰更昭着。这确认了,破钞的弹性,并不单是在于财政刺激。

(四)破钞刺激要道在于居民收入和资产能否企稳反弹

好意思国两次刺激战略成果存在昭着各异,也因两个时期居民部门收入各异较大。

两次危境技能,政府转机支付力度各异其实不大。

先来展示一个非常挑战直观的数据,疫情之后财政对居民收入的转机支付补贴,力度并不比08年强若干。

2008-2012年,政府每年平均提供了约占居民可独揽收入5.6%附近的转机支付;2020-2021年技能这一数值为5.7%。换言之,财政补贴不所以后好意思国破钞强盛的压根原因。

如果说5.7%的财政转机支付好像撬动起最终破钞,那么咱们应该在08年金融危境后期就应该看到强盛的好意思国居民破钞。然则事实上咱们皆知谈金融危境之后,好意思国居民部门破钞赓续偏弱。

各异较大的一方面是管事收入和财产性收入剖判。

2008-2012年,居民管事收入历经深度下滑后虽有回升,但未达到金融危境前水平,居民财产性收入也履历过大幅负增长,到2011年才初始昭着好转。金融危境对居民资产欠债表的冲击,直到2011年前后才真是确立。

新冠疫情后,居民管事收入飞快确立且高于疫情前,财产性收入也片时放缓后就迎来大幅改善(主因地产和股市反弹)。

各异较大的另独处分是资产效应主导的破钞倾向。

2008-2012年技能居民破钞倾向赓续下滑,或是因资产不休蚀本,房地产价钱总体低迷盘整,股市确立也比较寂静,直至2013年标普500才确立至金融危境前水平。

新冠疫情后,股市、楼市价钱快速攀升,居民资产效应显耀,破钞倾向走高,致使高于疫前水平。

3 比年中国居民破钞及战略成果再评估

(一)领先需要看到疫后居民收入和资产增长仍偏弱

疫后居民可独揽收入增速一直未还原至疫前。

从宏不雅资金流量表核算数据看,2019年,居民可独揽收入增速为9.3%,2020-2023年则为5.4%、8.9%、6.6%、6.5%,赓续低于疫前水平。

从结构看,管事收入2022、2023年增速不休放缓,财产性收入主如若2022年增速大幅回落,而居民拜谒数据则表示家庭财产净收入2022岁首始赓续显耀回落。

相应的,疫后破钞增速也呈现轰动偏弱态势,平滑低基数扰动后看,破钞增速核心举座放缓。

股市、楼市价钱调整,负资产效应影响居民破钞意愿。

2022年我国度庭住房资产268万亿,股票和基金资产共计56万亿。楼市价钱从2021年下半年以来调整于今,沪深300指数从2021年2月一直轰动下行至2024年9月,跌幅接近45%,且2020、2021年正是基金刊行大年,投资者蚀本面较大。居民资产的减轻,裁减了破钞开销的意愿。

此外疫情屡次冲击办事,以及房地产产业链减轻,居民办事和收入预期偏弱,也使得破钞愈加严慎。

(二)中国既有破钞提振战略:方针正确,不应过度纠结力度

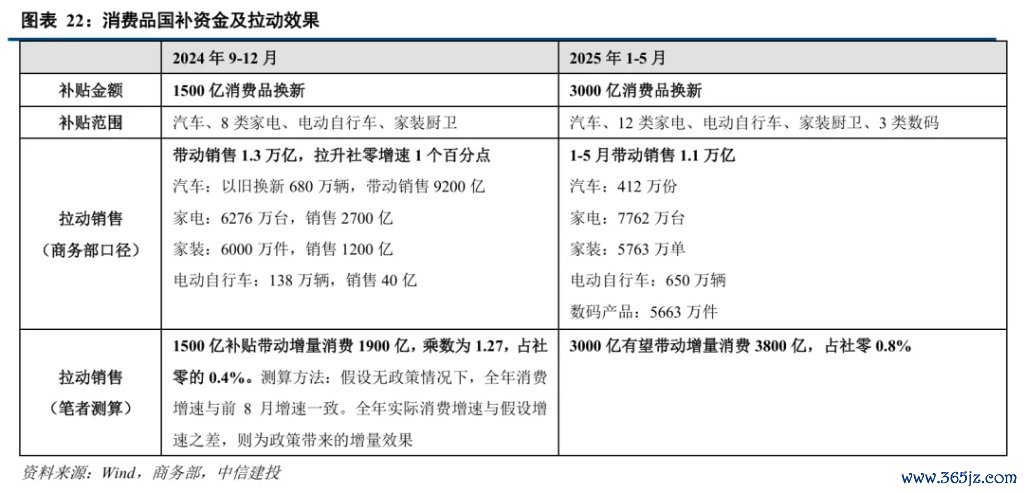

2024年8月,国度首次挑升以国债资金筹集1500亿补贴破钞。

2024年8月初,破钞品以旧换新边界1500亿元国债资金初始沿途下达到场合。字据商务部数据,共带动销售1.3万亿元,拉动社零增长超1个百分点。以旧换新带动汽车销售额9200亿元,带动八大类家电产物销售额2400亿元,家装厨卫“焕新”带动销售连络产物销售额约1200亿元。

如果从纯增量角度看,咱们测算1500亿破钞补贴资金带动增量破钞1900亿,乘数为1.27,占社零的0.4%。测算程序是,假定无战略情况下,全年汽车、家电、家居、艰涩零卖增速与前8月增速一致,而全年实践增速与假定增速之差,则为战略带来的增量成果。

2025年,破钞补贴资金翻倍至3000亿,咱们瞻望有望带动增量破钞3800亿,占社零0.8%。

2025年政府管事讲述将“扩大国内需求”列为首要任务,《提振破钞专项行径决议》进一步推出30项具体举措。战略力度究竟怎样不应过度纠结,毕竟战略初始爱重破钞已是紧要转向,走上正确方针。

4 传统破钞膨胀仍需耐烦,挖掘作念多新破钞

(一)短期传统破钞或仍受制于收入和资产制约

办事和管事收入增长动能或放缓。一是在历经上年四季度和本年一季度的抢出口后,全年出口散播前置,下半年出口增长或不足上半年水平。二是房地产投本钱年以来跌幅逐月扩大,房地产价钱也仍处于回落通谈中,下半年可能仍不乐不雅。出口和地产动能转弱下,居民办事和管事收入仍濒临压力。

负资产效应足够扫尾前破钞意愿较难提振。从70大中城市二手住宅价钱指数看,自2021年9月环比转负以来,仅2023年2月和3月出现过转正迹象,其余42个月环比均为负值,地产价钱企稳仍需时辰,相应地居民破钞意愿短期或难见改不雅。

(二)中期传统破钞膨胀后劲大但仍需耐烦

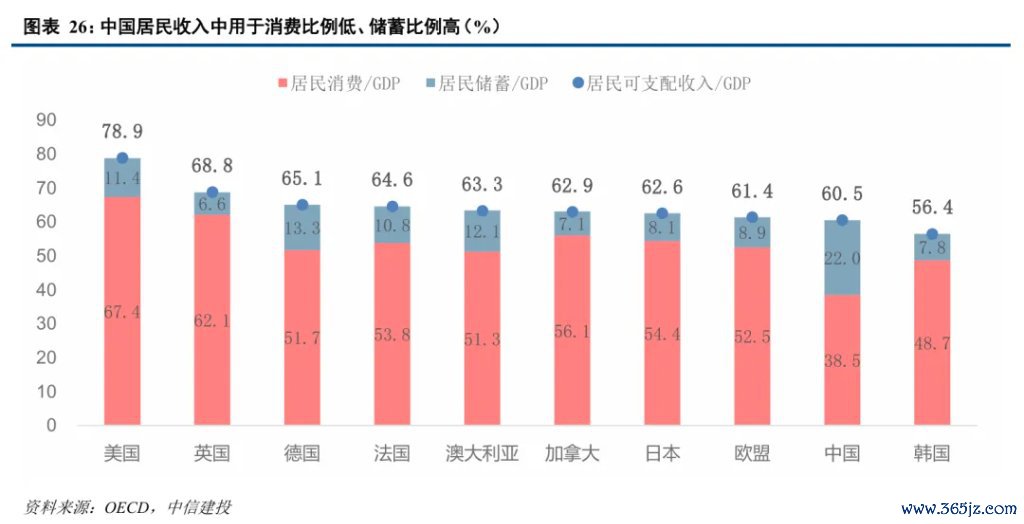

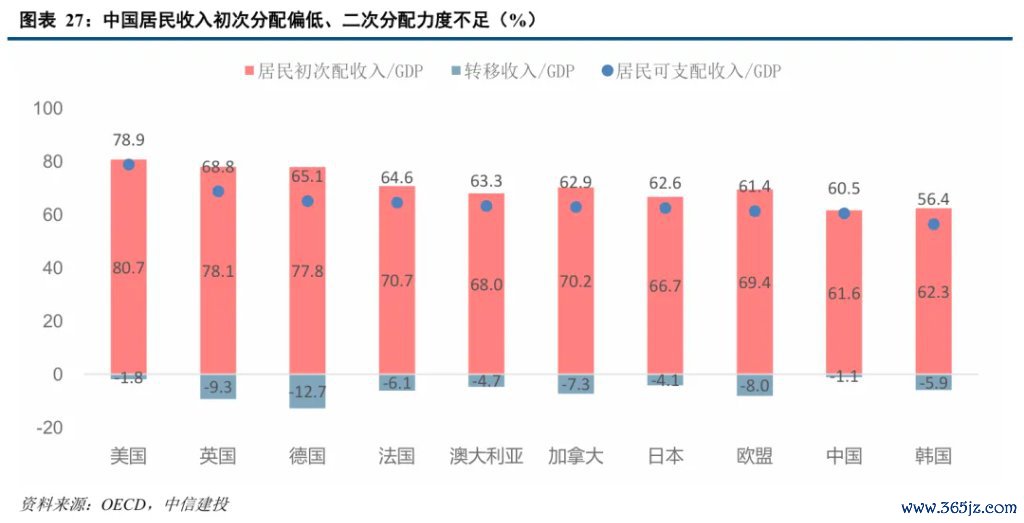

居民收入在国民收入分派中的比重进步空间大。从2018-2022年五年平均数据看,我国居民部门初度分派收入在国民收入中的占比为61.6%,比较其他发达国度偏低,和日本比有5个点的进步空间,和澳、加、法比有8个点附近的进步空间,和德、英比有15个点的进步空间。

居民里面收入分派更动空间大。我国居民收入用于转机支付占GDP的比例偏低,2018-2022年五年平均值为1.1%,而日、澳均在4%以上,英、法、加在6%-9%,欧盟平均水平在8%。高的居民转机支付更动经常意味着对高收入群体征收更多的所得税和财产税,用于补贴全民尤其是低收入家庭,这将进步破钞倾向更高的低收入群体的收入,同期完善社会保险体系。

潜入阅兵多渠谈进步居民收入、完善二次分派,将在中期开释破钞后劲,但仍是渐进经由。

2024年7月,二十届三中全会明确提倡要完善收入分派轨制,提高居民收入在国民收入分派中的比重,提高管事薪金在初度分派中的比重,多渠谈加多城乡居民财产性收入等,这将为破钞膨胀提供基础。提倡完善税收、社会保险、转机支付等再分派更动机制,程序收入分派纪律,程序资产蕴蓄机制,这将进步居民部门总体的破钞倾向,裁减过高的居民储蓄率,开释破钞后劲。

(三)积极挖掘有破圈可能性的新破钞投资机遇

从见解看,熟知的破钞均属于传统破钞,新破钞则是新兴的、潮水的。

传统破钞的界说自无谓多言,破钞者还是熟知的破钞就是传统破钞,既包括商品破钞,也包括服务破钞。

新破钞当今并莫得泰斗界说,不幼稚于某个行业,也不以价钱上下隔离,主要特征是新兴、清新、潮水等。

一是传统破钞内容的改进口头,如玩物产业中与IP集中的IP潮玩、盲盒,食物饮料产业中的新茶饮、量贩零食、轻食代餐、功能性饮品,珠宝首饰中的古法糟践黄金,服装产业中的国潮衣饰,母婴用品产业中的新兴品牌,文旅产业中冰雪游、与影视剧和游戏集中的“IP游”等。

二是科技跳动、模式改进等带来的全新破钞内容。“尝鲜”属性强,如AI眼镜、智能衣服等新科技产物、编造衣饰等数字破钞品、脚本杀。

从驱能源看,传统破钞由居民收入主导,新破钞多由产物力驱动 “出圈”。

传统破钞体量大,主要受经济场合和居民收入影响,因此也偏周期性。

新破钞是结构性景气的赛谈,对经济的敏锐性低,成长性与抗周期属性强。供给侧多由产物力、品牌力、改进力驱动,需求侧右破钞者心计招供等驱动,并容易通过流量红利阶段性“出圈”爆火。

从限度上看,传统破钞体量大,新破钞限度小。

2024年,中国居民最终破钞开销达54万亿元,绝大部分应属于传统破钞。

新破钞褪色行业广、边界多,莫得准确限度,但如代表性公司泡泡玛特、蜜雪冰城、老铺黄金三家公司2024年收入共计463亿元,艾媒筹商估算2024年中国谷子经济市集限度1689亿元。如果纵脱扩围,或也不足万亿市集限度,不管怎样与54万亿的居民破钞总和比较,由于新破钞集中于特定圈层、特定品类,占比非常小,但增漫空间高大。

从破钞群体看,传统破钞群体褪色面广,新破钞群体偏年青化。

传统破钞群体褪色全年岁段,破钞方针既以“生计型”、“发展型”为主,也包括“享受型”。

新破钞的破钞群体愈加年青化,以90后、Z世代为代表,破钞方针以“享受型”为主,核心追求破钞经由中的心计价值,包括悦己、养息、猎奇、体验、陪同、酬酢等,而非单纯实用主义。

从国际训戒来看,新破钞骨子上是逆周期性质的。

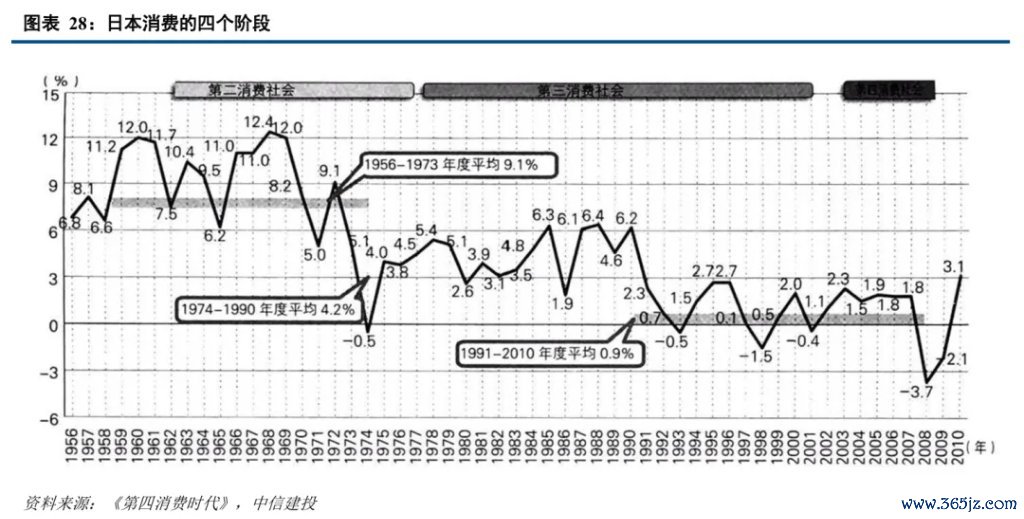

日本作者三浦展在其著述《第四破钞期间》中将日本破钞分为四个阶段,第三破钞阶段经由中,破钞取向初始转向个性化、各样化、隔离化,其经济布景正是经济参预低增长阶段。

我国面前传统破钞的提振和膨胀仍需时辰,新破钞因具备成长性与抗周期属性,稀缺性价值隆起,仍是要点设立方针。除已火热出圈的品类除外,可按照产物力、品牌力、改进力、心计价值等新破钞的特色,积极挖掘有破圈可能性的新破钞投资机遇。

本文起头于:CCC议论宏不雅团队,作者:周君芝、王泽选,原文标题:《怎样解救破钞?| 建投宏不雅·周君芝团队》

风险指示及免责条目市集有风险,投资需严慎。本文不组成个东谈主投资建议,也未推敲到个别用户特殊的投资方针、财务情景或需要。用户应试虑本文中的任何意见、不雅点或论断是否合适其特定情景。据此投资,使命自诩。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:没有了