存量竞争期间 银行APP若何解围?

作家 胡群

2025年上半年,中国手机银行APP阛阓阐扬步入存量竞争阶段。左证艾瑞盘问8月21日发布的《2025年H1中国手机银行APP流量监测论说》,行业举座月活跃用户数(MAU)在6.5亿至7.0亿之间波动,增长率保管在-1.2%至4.6%的低位区间。挪动互联网东谈主口红利消退、银行网点线上转移基本完成,以及功能同质化问题共同导致阛阓鼓胀,银行依靠传统补贴或功能堆砌获客的款式已旯旮效益递减。

用户粘性显著下滑成为行业另一显耀特征。2023年至2025年间,单机单日灵验使用时分从4.93分钟降至2.70分钟,单机单日使用次数从4.54次跌至2.86次。这一趋势标明,手机银行算作银行中枢触达渠谈的诱骗力正在质问。尤其值得提防的是,民营银行代表微众银行和网商银行MAU大幅下滑,其中网商银行同比暴跌64.7%,未进入行业前50榜单,反馈出非传统银行机构在流量安稳方面的巨大挑战。

着手:《2025年H1中国手机银行APP流量监测论说》

国有大行稳定头部地位 农行领跑行业

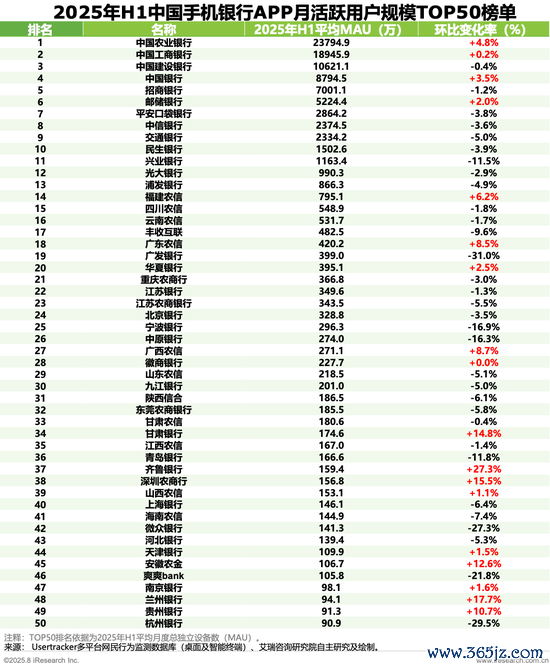

国有大型买卖银行在手机银行流量形势中不绝保捏王人备上风。2025年上半年,六大国有银行一齐位列行业MAU前十名,中国农业银行以2.38亿MAU位居榜首,同比增长4.8%,成为业内独一单体APP冲突2亿月活跃用户界限的银行。中国工商银行、中国确立银行辩别以1.89亿和1.06亿MAU位列第二、三位,三者共同组成行业第一梯队。

中国银行和邮储银行也完了小幅增长,MAU辩别飞腾3.5%和2.0%,惟有交通银行出现5.0%的回落,骄气国有大行里面出现分化。

国有大行的稳定发挥并非随机。农业银行通过构建多场景数字生态完了用户粘性和界限双普及。其在进修、政务、养老和绿色金融等领域深远布局,打造“颖慧校园”“数字政务”“暖心养老”等概述管事板块,灵验延长了金融管事的触达范围和使用频次。

从运营策略看,国有大行正从功能型APP向生态型平台跃迁。它们依托弘远的客户基础和资金实力,将金融管事镶嵌政务办理、校园经管、社区养老等高频生计场景,从而在存量阛阓中保捏用户活跃度。此外,国有大行在AI时期哄骗、智能客服、风险限度等数字化基建方面插足显耀,为其捏续领跑提供底层撑捏。

股份制银行MAU多半下滑 招行朝上但增长乏力

股份制买卖银行在2025年上半年多半濒临用户活跃度下滑的压力。招商银行以7001.1万MAU不绝位居股份行首位,但同比减少1.2%。祯祥口袋银行、中信银行、民生银行、兴业银行、光大银行、浦发银行等MAU均出现不同幅度下落,降幅在2.9%至11.5%之间。广发银行MAU大幅减少31.0%,成为跌幅最大的股份行之一。华夏银行是股份行中独一完了正增长的企业,MAU小幅普及2.5%,达到395.1万。

股份行濒临的挑战源于多方面。其一是国有大行业务下千里和城农商行土产货化管事增强,挤压了股份行的中间阛阓;其二是金融居品同质化严重,阑珊相反化上风;其三则是用户步履变迁,跟着金融管事镶嵌支付宝、微信品级三方平台,寂静银行APP的掀开率和停留时长受到一定程度上的分流。

为轻佻挑战,头部股份行正积极推动智能化、专科化转型。以招商银步履例,其捏续迭代“双子星”策略下的APP13.0版块,推出“AI小招”智能助手,支捏语音交互、养老选品、资产绸缪等功能,试图通落伍期升级普及用户体验。同期,招即将钞票经管与便民场景深度和会,推出“月月领”管事、医保账单查询等功能,增强用户闲居依赖。尽管如斯,这些举措尚未完全扭转MAU下滑趋势,反馈股份行在存量阛阓中濒临的转型压力仍然巨大。

城商行发挥分化 民营银行遇到重挫

城市买卖银行在2025年上半年发挥亮眼,共有17家进入行业MAU TOP50榜单,体现出较强的区域影响力和发展韧性。江苏银行以349.6万MAU位居城商行榜首,北京银行、宁波银行紧随后来。从增速来看,城商行里面出现显耀分化,王人鲁银行MAU大幅增长27.3%,甘肃银行、兰州银行、贵州银行增幅均超10%,而宁波银行、华夏银行则出现16%以上的下落,杭州银行暴跌29.5%。

城商行的相反化上风主要体面前土产货化管事与钞票经管领域。江苏银行推出“管家式基金管事”,通过“海选好基—主题选基—好基PK”三标准匡助用户筛选居品,并提供投后会诊和异动辅导,增强用户粘性和信任感。北京银行则围绕“科技+场景+管事”推动数字化转型,构建智能钞票经管和全周期养老管事体系,并通过会员成长体系普及用户忠心度。

与此酿成显然对比的是民营银行的失速。微众银行以141.3万MAU位列民营银行第一,但同比下滑27.3%;网商银行MAU仅为90.2万,暴跌64.7%,跌出TOP50榜单。这两家曾以互联网款式马上崛起的银行正濒临严峻挑战。其主要原因可能包括:一方面,传统银行数字化能力普及,削弱了民营银行的科技上风;另一方面,金融监管环境变化对其业务款式产生拘谨;此外,民营银行在网点协同、客户基础、概述管事等方面与传统银行存在较大差距,在存量竞争中短板显著。

存量期间出息安在?

刻下,中国手机银行阛阓的竞争形势正从“界限膨胀”转向“价值深耕”,这一溜变背后折射出的是中国金融数字化程度进入深水区。国有大行的慎重发挥印证了“生态为王”的逻辑,惟有将金融管事融入进修、政务、养老等高频场景,酿成用户离不开的数字生计基础范例,才能捏续得回用户停留和信任。而股份行的集体承压则暴走漏中间地带的麻烦:既阑珊国有行的资源与体量,又难以像区域银行那样作念深作念透土产货客群。其出息或在于聚焦特定客群、构建专科壁垒,幸免堕入全客群、全功能的内讧竞争。

尤为值得深念念的是民营银行的断崖式下滑。微众、网商等互联网银行曾被视为“颠覆者”,以其轻量、敏捷、数据驱动的款式马上崛起。沟通词当传统银行全面拥抱数字化、监管恬逸完善、流量红利见顶之后,其款式短板运行显现:阑珊物理网点撑捏、客户结构单一、概述管事能力不及。这辅导阛阓,数字金融的骨子依然金融,而非纯时期竞赛。实在的数字化能力不仅体面前APP交互或流量获取上,更体面前风险订价、客户筹备、生态构建等底层能力上。

将来手机银行的竞争,或者将不再是APP之间的竞争,而是概述金融生态、客户知悉与管事闭环的竞争。银行需从“功能堆砌”转向“体验重构”,从“流量获取”转向“价值挖掘”。是否能够以用户人命周期为中心,提供跨周期、跨场景、跨业态的概述科罚决议,将成为制胜关节。在这个过程中,东谈主工智能等时期不应仅是炫酷的功能点缀,而应成为重塑管事进程、普及运营效果、强化风险限度的中枢驱动。

中国银行业正在履历一场静偷偷的转型:从来去中心转向管事中心,从居品导向转向用户导向,从界限竞争转向质地竞争。这场转型莫得捷径可走,惟有追思金融骨子,实在清楚并吹法螺用户需求,才能在存量阛阓中找到可捏续增长旅途。银行APP仅仅征象,背后的组织能力、时期架构、筹备理念的变革,才是决定将来的根柢。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李琳琳

下一篇:没有了